Recentemente, durante painel no evento SET e Trinta Webinar Series, Jurandir Pitsch, membro do conselho da Abrasat e Vice-Presidente de Vendas para America Latina e Caribe da SES, apresentou uma visão sobre o mercado de vídeo no Brasil e no mundo após os efeitos da COVID-19. Na apresentação dois fatos chamam a atenção: as pessoas estão vendo mais TV linear e o satélite continua sendo a tecnologia imbatível na relação custo x benefício para distribuição de vídeo.

A necessidade de isolamento social teve grande impacto no aumento da demanda por vídeo. Durante a quarentena da COVID -19, a audiência de TV apresentou crescimento em todo o país, especialmente os canais pagos, que já registraram aumento de 20%. Dados da Kantar Ibope Media apontam que, além de mais brasileiros estarem assistindo à televisão, a população está dedicando mais tempo à atividade diariamente. Na última semana, o tempo médio que cada pessoa passou vendo TV por dia foi de 7h54, um aumento de 1h20 em relação à primeira semana de março antes da chegada da pandemia ao Brasil.

Canais tradicionais de TV são considerados uma das fontes mais confiáveis de informação. Pesquisas internacionais confirmam que somente governos e a OMS (Organização Mundial de Saúde) têm mais confiança da população do que os canais de notícias.

O custo do satélite na distribuição de vídeo

Outro ponto importante destacado na apresentação de Jurandir Pitsch é a relação custo-benefício que o satélite oferece para distribuição de vídeo. Trata-se de uma relação imbatível, especialmente para grandes audiências, como em um cenário de COVID-19.

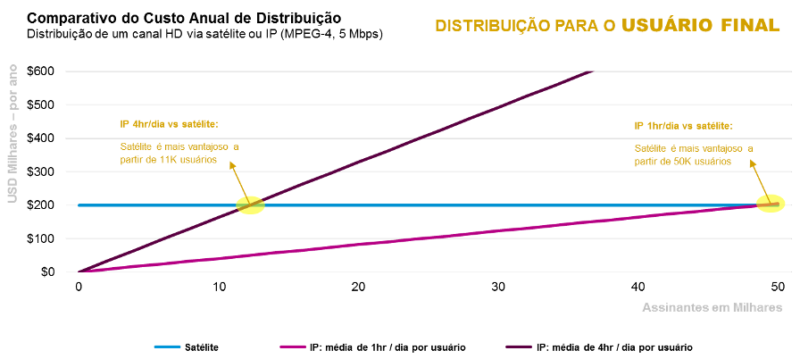

A comparação do Custo Anual de Distribuição de um canal HD via satélite ou IP, no caso da distribuição para o usuário final, mostra que no caso de IP 4hr/dia vs satélite, satélite já é mais vantajoso a partir de 11K usuários e mesmo no caso de IP 1hr/dia vs satélite, satélite é mais vantajoso a partir de 50K usuários.

Fonte: SMI analysis (assuming CDN costs of $0.005 / GB and DTH cost of $0.2m – USD)

Fonte: SMI analysis (assuming CDN costs of $0.005 / GB and DTH cost of $0.2m – USD)

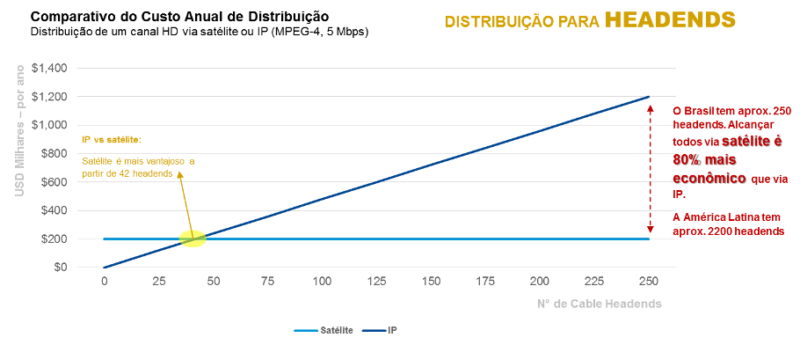

Já no caso da distribuição para os Head Ends, a comparação do Custo Anual de Distribuição mostra que o satélite já é mais vantajoso a partir de 42 Head Ends. O Brasil tem aproximadamente 250 headends. Portanto, alcançar todos via satélite é 80% mais econômico que via IP. A América Latina por outro lado tem aproximadamente 2200 Head Ends e, naturalmente, a solução satélite é ainda mais vantajosa.

Fonte: SMI analysis (assuming IP costs os $400 USD per point per month)

Fonte: SMI analysis (assuming IP costs os $400 USD per point per month)

Esta análise explica porque, apesar da concorrência dos conteúdos sob demanda, canais lineares via satélite continuam crescendo no mundo todo, principalmente em momentos de grande demanda como o definido pela Covid-19.